本周综述

⚫ 节后债市情谊有所诞生,三大视角

节后债市情谊有所诞生,利率弧线小幅平坦化。其中10Y国债到期收益率有所下行至2.14%,短端利率则小幅上行,面前债市并未对财政战略形成单边一致预期,但从各项方针来看债市情谊仍是有所回暖:

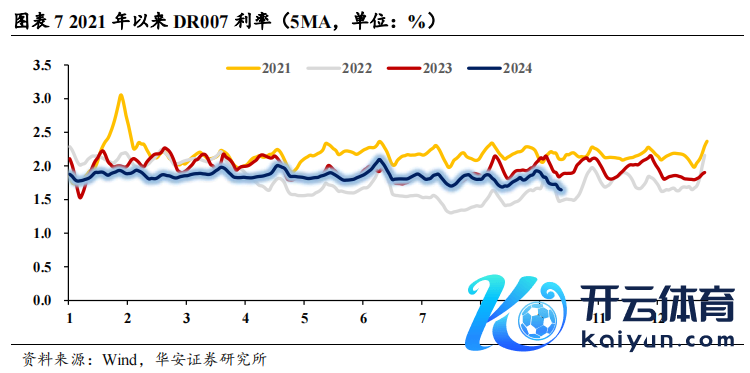

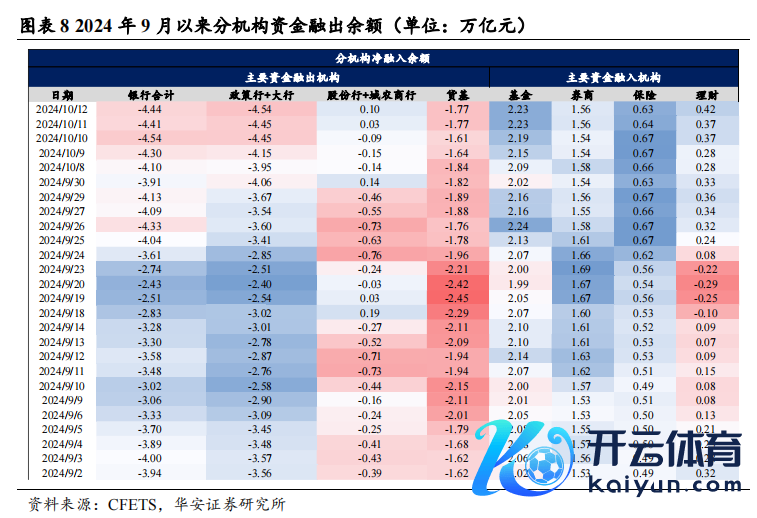

第一,资金利率下行带动债市杠杆回升至3月水平。面前DR007利率快速下落至1.45%,为本年以来的最低值,狭义资金面中银行系资金融出量保管在高位,大行净融出高达4.54万亿元,资金量价角度而言显著宽松。与此同期债市杠杆率回升至本年3月水平,面前值为108.35%,杠杆策略空间有所掀开。

第二,本周公募基金固然存在显著赎回,但利率债的抛压已显著镌汰。从二级现券交游这一相对滞后方针来看,本周基金出现相对较大规模的净卖出,但从分券种的角度来看,其主要抛售券种为信用债,对利率债的卖出量已显著减少;另一方面从买盘的角度来看,基金卖出的信用债如短融/中票,主要仍然被非银机构所相接(如答理、资管信赖等),阐发面前非银机构关于债市的悲不雅情谊仍是运行诞生。而从结构上来看,本周基金的净卖出期限主要为中短债。

第三,“924”新政以来债券假贷量并未显著增多,阐发券商的假贷卖空力量不彊。从各活跃品种的债券假贷量走势来看,9月24日以来仅10Y国债活跃券的借入量出现小幅上行,但幅度并不显著,而10Y国开债、30Y国债的活跃券与次活跃券假贷量并未发生显著变化,阐发证券公司关于借约卖空的力度并不彊,面前阛阓卖盘或主要仍由答理赎回+基金卖出推动,从边缘瓦解来看利率端已早于信用端先诞生。

⚫ 风险指示:

流动性风险,数据统计与索要产生的罪戾。

01

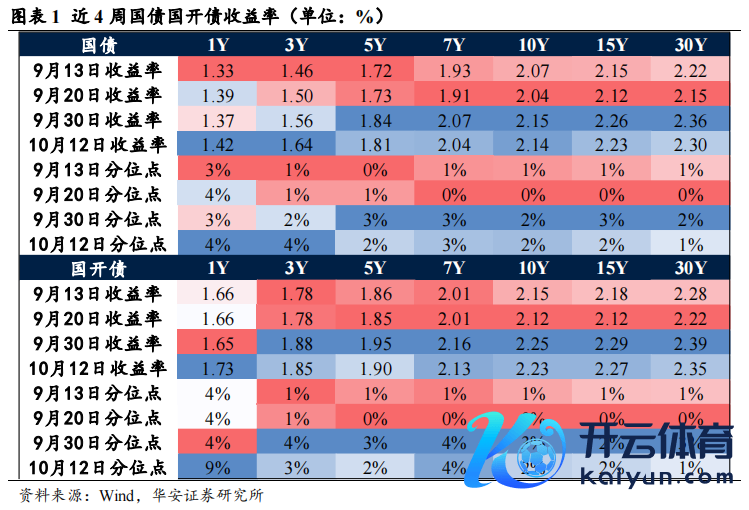

债市收益弧线与期限利差

1.1收益弧线:短端上行,长端下行

国债收益率方面,短端收益率上行,长端收益率下行。1Y收益率飞腾5bp,3Y收益率上行8bp,5Y收益率下行3bp,7Y收益率下行3bp,10Y收益率下行1bp,15Y收益率下行3bp ,30Y收益率险阻行6bp。分位点方面,1Y升至4%分位点,3Y升至4%分位点,5Y降至2%分位点,7Y平定在3%分位点,10Y平定在2%分位点,15Y镌汰至2%分位点,30Y镌汰至1%分位点。

国开债收益率方面,1Y收益率上行,其余收益率巨额下行。1Y收益率上行8bp, 3Y收益率下行3bp,5Y收益率下行5bp,7Y、10Y、15Y收益率下行2bp, 30Y收益率下行4bp。分位点方面,1Y飞腾至9%分位点,3Y下落至3%分位点,5Y下落至2%分位点,7Y平定在4%分位点,10Y下落至2%分位点,15Y平定在2%分位点,30Y下落至1%分位点。

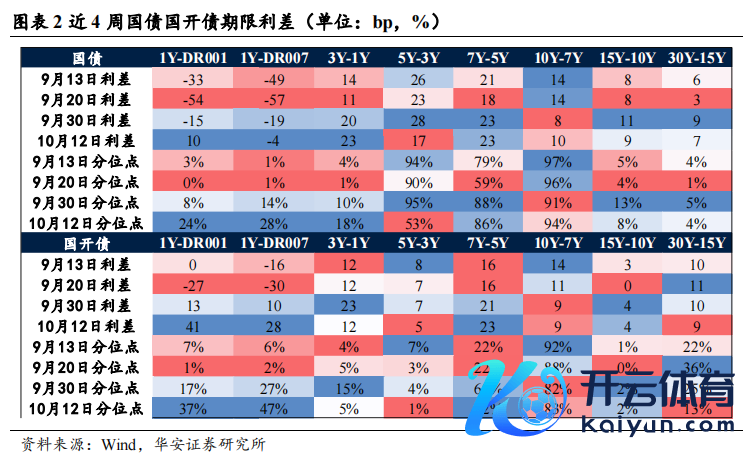

1.2 期限利差:短端利差走阔

国债方面:利差举座走阔。1Y-DR001息差走阔25bp,1Y-DR007息差走阔15bp;3Y-1Y利差走阔3bp,5Y-3Y利差收窄11bp,7Y-5Y利差变动不及1bp,10Y-7Y利差走阔2bp,15Y-10Y利差收窄2bp,30Y-15Y利差收窄3bp。分位点方面,本周1Y-DR001升至37%分位点,1Y-DR007飞腾至47%分位点,3Y-1Y镌汰至5%分位点,5Y-3Y镌汰至1%分位点,7Y-5Y飞腾至72%分位点,10Y-7Y飞腾至83%分位点,15Y-10Y保管在2%分位点,30Y-15Y镌汰至13%分位点。

国开债方面:利差举座走阔。1Y-DR001息差走阔28bp,1Y-DR007息差走阔18bp;3Y-1Y利差收窄11bp,5Y-3Y利差收窄2bp,7Y-5Y利差走阔2bp,10Y-7Y利差变动不及1bp ,15Y-10Y利差变动不及1bp,30Y-15Y利差收窄1bp。分位点方面,1Y-DR001升至37%分位点,1Y-DR007升至47%分位点,3Y-1Y下落至5%分位点,5Y-3Y下落至1%分位点,7Y-5Y升至72%分位点,10Y-7Y升至83%分位点,15Y-10Y保管在2%分位点,30Y-15Y降至13%分位点。

02

债市杠杆与资金面

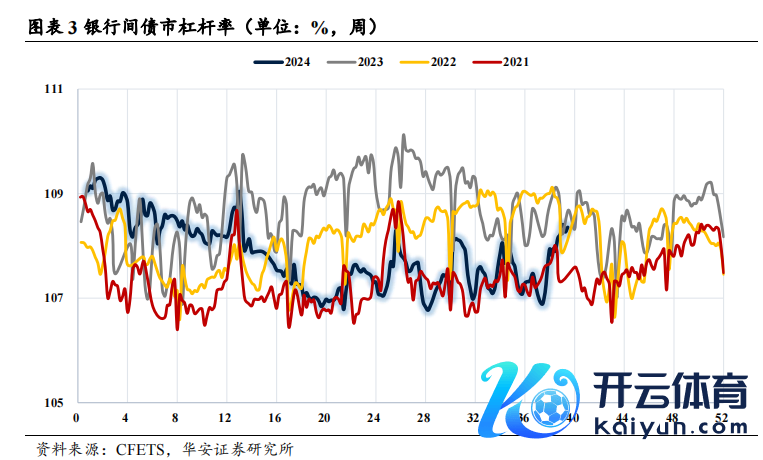

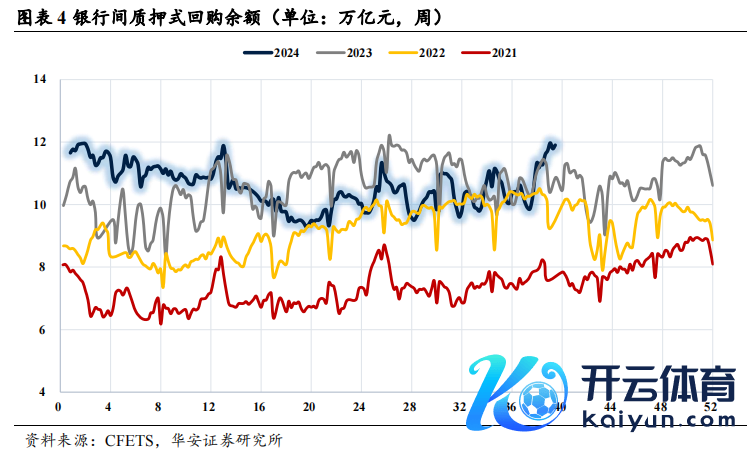

2.1 杠杆率:升至108.35%

10月8日-10月12日,杠杆率周内颤动飞腾。收尾10月12日,杠杆率约为108.35%,较上周五飞腾0.46pct,较本周二(10月8日)飞腾0.21pct。

10月12日,银行间质押式回购余额约为11.90万亿元,较上周五飞腾0.62万亿元,较本周二飞腾0.30万亿元。

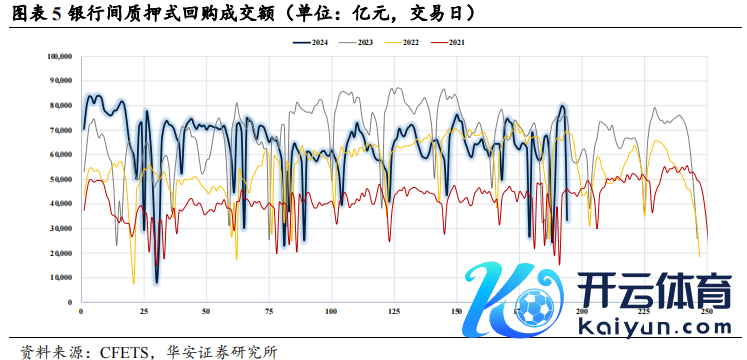

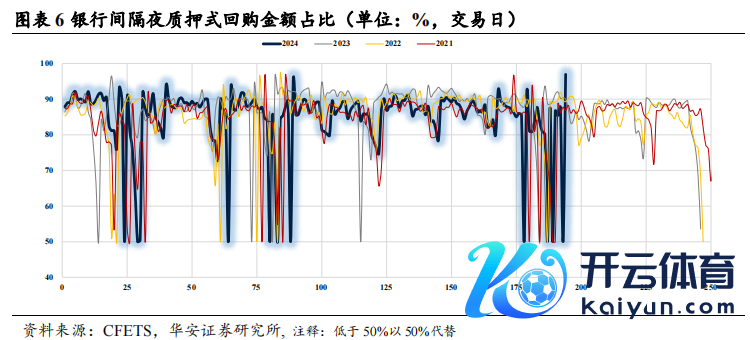

2.2 本周质押式回购日均成交额6.8万亿元,日均隔夜占比79.52%

日均回购成交额较上周飞腾,10月12日质押式回购成交额为3.3万亿元。10月8日至10月12日,质押式回购日均成交额约为6.8万亿元,较上周飞腾1.41万亿元;10月12日质押式回购成交额约3.3万亿元,较上周五下落0.91万亿元,较本周二下落3.88万亿元

10月8日-10月12日,隔夜质押式回购成交额均值为5.2万亿元,环比飞腾1.5万亿元。隔夜成交占比均值为79.52%,环比飞腾9.93pct。

2.3资金面:银行系资金融出颤动飞腾

10月8日至10月12日,银行系资金融出颤动飞腾。大行与战略行10月12日资金净融出为4.54万亿元;股份行与城农商行资金日均净融出0.05万亿元,10月12日净融出0.10万亿元。银行系净融出为4.44万亿元。

主要资金融入方为基金,货基融出先降后升。10月12日基金净融入为2.23万亿元,货基净融出为1.77万亿元。

10月8日至10月12日,银行单日出钱量先升后降。10月12日,大行与战略行单日出钱量为2.18万亿元,中小行单日融开赴生额为1.51万亿元。

DR007先升后降。收尾10月12日,DR007为1.45%,较上上周五下落0.10pct。

03

中遥远债券型基金久期

3.1 久期中位数升至2.69年

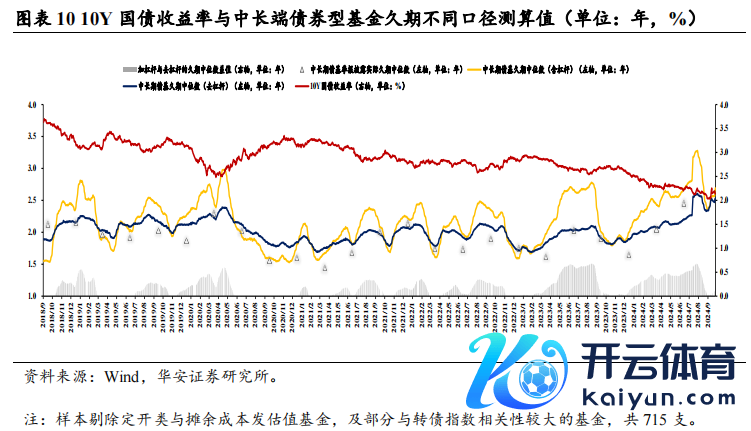

本周(10月8日-10月12日),中长端债券型基金久期中位数测算值为2.53年(去杠杆)、2.69年(含杠杆)。10月12日久期中位数(去杠杆)为2.53年,较上周五飞腾0.02年;久期中位数(含杠杆)为2.69年,较上周五飞腾0.12年。

3.2 利率债基久期升至3.60年

分债基种类看,利率债基久期中位数(去杠杆)为3.00年,较上周五飞腾0.08年;信用债基久期中位数(去杠杆)为2.32年,较上周五飞腾0.09年;利率债基久期中位数(含杠杆)升至3.82年,较上周五增多0.22年;信用债基久期中位数(含杠杆)升至2.34年,较上周五飞腾0.06年。

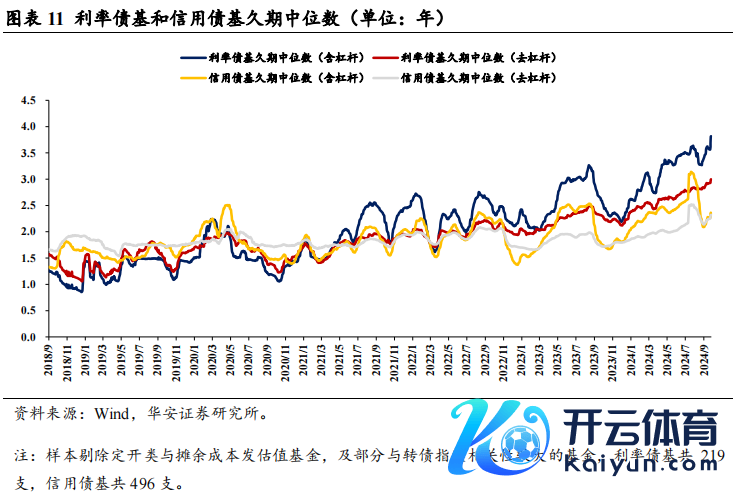

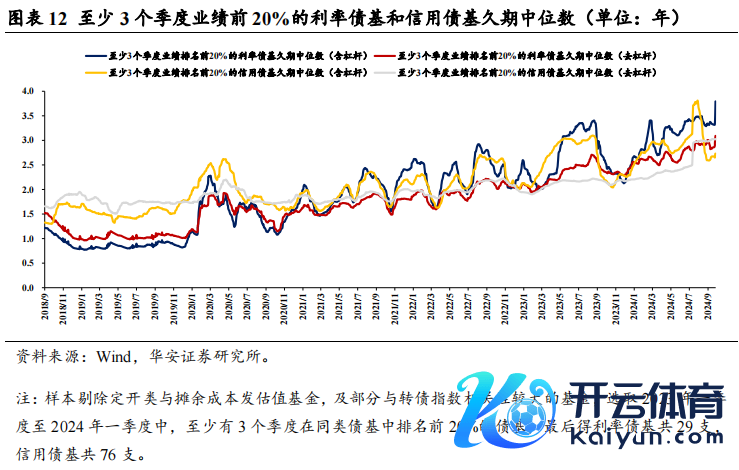

3.3 优绩利率债基久期升至3.33年

以2023年一季度至2024年一季度中,至少有3个季度功绩排行20%的债基为样本,利率债基久期中位数(去杠杆)升至3.09年,较上周五飞腾0.24年;信用债基久期中位数(去杠杆)保合手在3.03年,较上周五不变;优绩利率债基久期中位数(含杠杆)升至3.79年,较上周五飞腾0.46年;优绩信用债基久期中位数(含杠杆)升至2.73年,较上周五飞腾0.06年。

04

类属策略比价

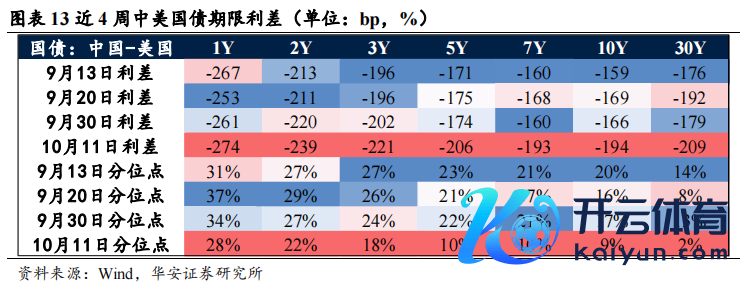

4.1 中好意思利差:期限利差巨额收窄

从中好意思国债的利差情况来看,本周短端利差倒挂加重,长端利差倒挂减缓。1Y收窄13bp,2Y收窄19bp,3Y收窄19bp,5Y收窄32bp,7Y收窄34bp,10Y收窄8bp,30Y收窄31bp;从分位点来看,1Y/2Y/3Y/5Y/7Y/10Y/30Y远隔为28%/22%/18%/10%/10%/9%/2%分位点。

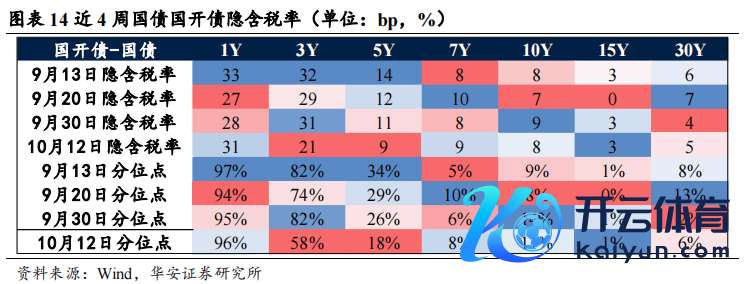

4.2 隐含税率:3Y隐函税率下行最多

收尾10月12日,国开-国债利差1Y走阔3bp,3Y收窄11bp,5Y收窄2bp,7Y走阔1bp ,10Y收窄1bp,15Y变动进度不及1bp, 30Y走阔2bp。从分位点看,1Y升至96%,3Y降至58%,5Y降至18%,7Y升至8%,10Y降至11%,15Y平定在1%,30Y升至6%。

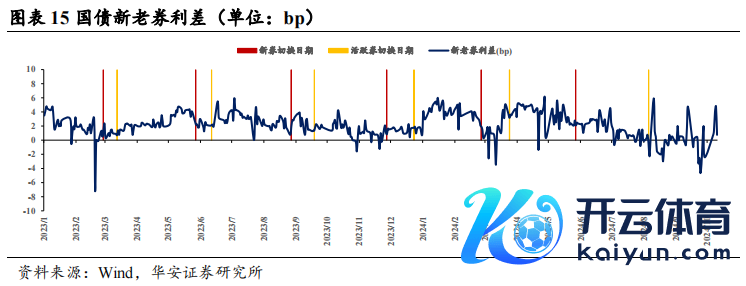

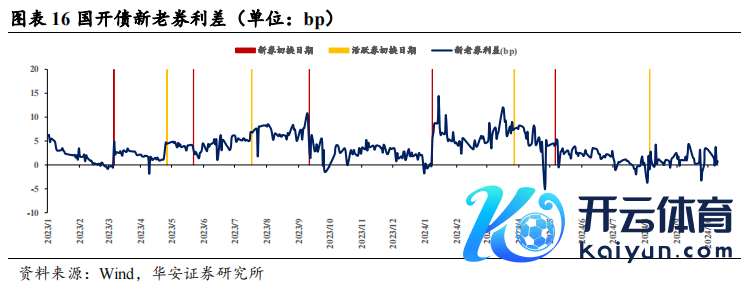

4.3 国债与国开债新老券利差:国债总体收窄,国开总体走阔

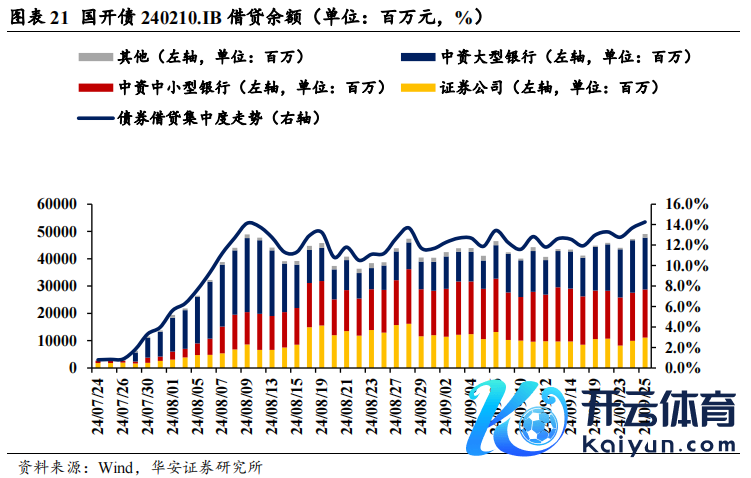

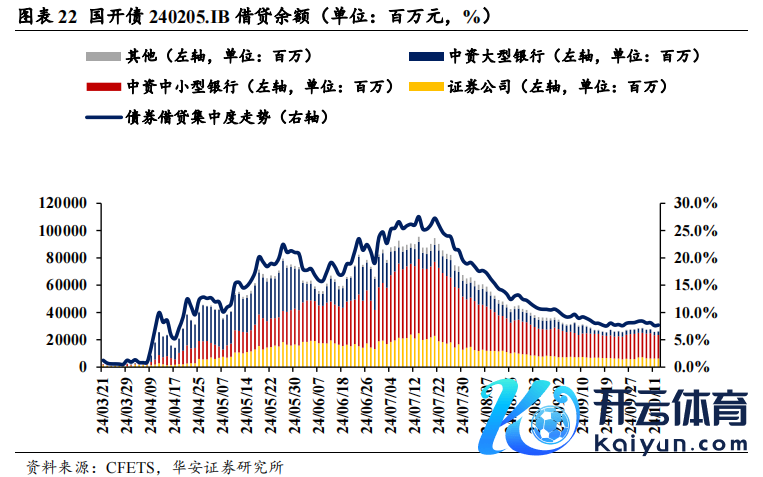

本周,国债新老券利差总体收窄,国开债新老券利差总体走阔。收尾10月12日,国债新老券利差240004.IB与240011.IB的利差降至0.75bp,国开债新老券利差240210.IB与240205.IB的利差升至0.76bp。

05

债券假贷余额变化

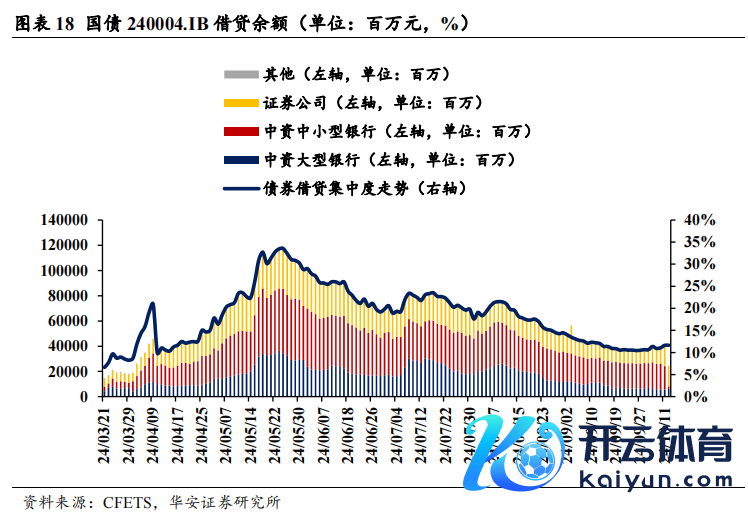

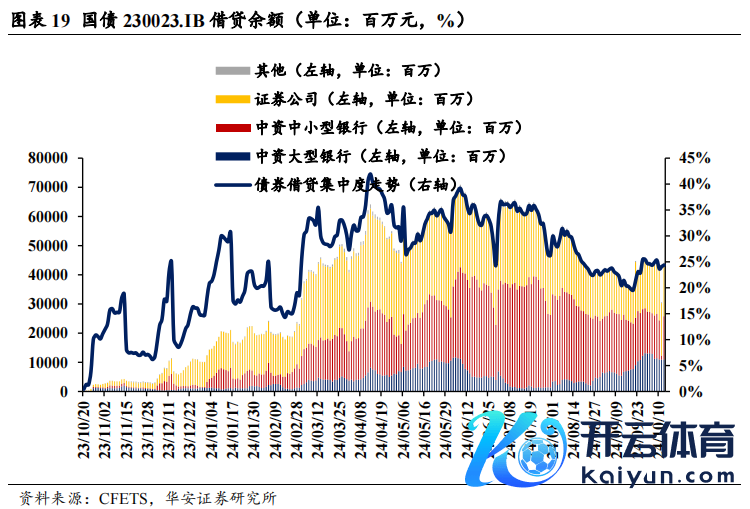

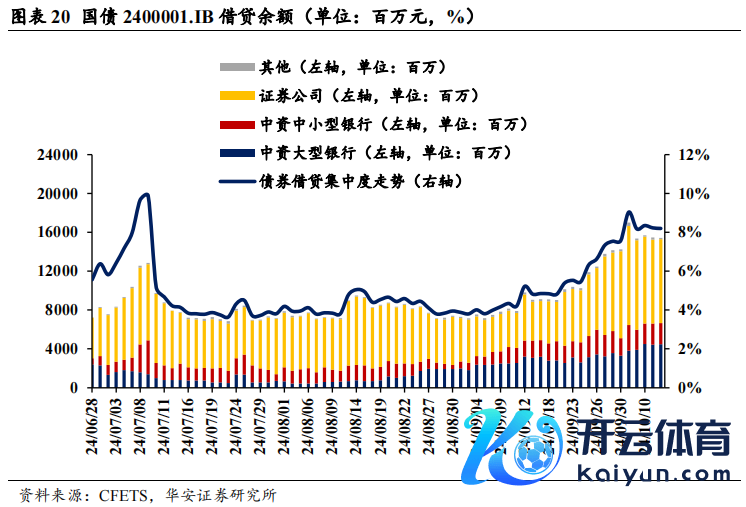

10月12日,10Y国债活跃券、10Y国债次活跃券、10Y国开债活跃券、30Y国债活跃券假贷迫临度走势飞腾,10Y国开债次活跃券假贷迫临度走势小幅飞腾,30Y国债次活跃券假贷迫临度下落。

分机构看,大行、中小行、券商假贷余额小幅飞腾。

06

06风险指示

]article_adlist-->流动性风险,数据统计与索要产生的罪戾。

本文骨子节选自华安证券辩论所已发布评释:《债市的“牛市心态”没丢——债市技艺面周报(10月第2周)》(发布时候20241013),具体分析骨子请详见评释。若因对评释的摘编等产生歧义,应以评释发布当日的完满骨子为准。

分析师:颜子琦 分析师执业编号:S0010522030002

邮箱:yanzq@hazq.com

辩论助理:洪子彦

执业编号:S0010123060036

邮箱:hongziyan@hazq.com

符合性阐发]article_adlist-->《证券期货投资者符合性处理宗旨》于2017年7月1日起得当实行,通过本微信订阅号/本账号发布的不雅点和信息仅供华安证券的专科投资者参考,完满的投资不雅点应以华安证券辩论所发布的完满评释为准。若您并非华安证券客户中的专科投资者,为适度投资风险,请取消订阅、接收或使用本订阅号/本账号中的任何信息。本订阅号/本账号难以诞生探访权限,若给您变成未便,敬请见谅。我司不会因为关爱、收到或阅读本订阅号/本账号推送骨子而视有关东说念主员为客户。阛阓有风险,投资需严慎。

分析师声明

本评释签字分析师具有中国证券业协会授予的证券投资接洽执业经验,以用功的执业格调、专科审慎的辩论关节,使用正当合规的信息,零丁、客不雅地出具本评释,本评释所接受的数据和信息均来自阛阓公开信息,本东说念主对这些信息的准确性或完满性不作念任何保证,也不保证所包含的信息和提倡不会发生任何变更。评释中的信息和观点仅供参考。本东说念主往时不曾与、目下不与、畴昔也将不会因本评释中的具体推选观点或不雅点而平直或转折收任何体式的赔偿,分析论断不受任何第三方的授意或影响,特此声明。

免责声明

华安证券股份有限公司经中国证券监督处理委员会批准,已具备证券投资磋贸易务经验。本评释由华安证券股份有限公司在中华东说念主民共和国(不包括香港、澳门、台湾)提供。本评释中的信息均起首于合规渠说念,华安证券辩论所勤奋准确、可靠,但对这些信息的准确性及完满性均不作念任何保证。在职何情况下,本评释中的信息或表述的观点均不组成对任何东说念主的投资提倡。在职何情况下,本公司、本公司职工粗略联系机构不承诺投资者一定赢利,不与投资者共享投资收益,也不合任何东说念主因使用本评释中的任何骨子所引致的任何失掉负任何职守。投资者务必细心,其据此作念出的任何投资有打算与本公司、本公司职工粗略联系机构无关。华安证券偏执所属联系机构可能会合手有评释中提到的公司所刊行的证券并进行交游,还可能为这些公司提供投资银行处事或其他处事。

本评释仅向特定客户传送,未经华安证券辩论所书面授权,本辩论评释的任何部分均不得以任何形状制作任何体式的拷贝、复印件或复成品,或再次分发给任何其他东说念主,或以任何侵扰本公司版权的其他形状使用。如欲援用或转载本文骨子,务必鸠集华安证券辩论所并获取许可,并需注明出处为华安证券辩论所,且不得对本文进行有悖本心的援用和蜕变。如未经本公司授权,暗里转载粗略转发本评释,所引起的一切成果及法律职守由暗里转载或转发者承担。本公司并保留致密其法律职守的职权。投资评级阐发

]article_adlist-->以本评释发布之日起6个月内,证券(或行业指数)联系于同期有关证券阛阓代表性指数的涨跌幅行为基准,

A股以沪深300指数为基准;新三板阛阓以三板成指(针对公约转让地方)或三板作念市指数(针对作念市转让地方)为基准;香港阛阓以恒生指数为基准;好意思国阛阓以纳斯达克指数或标普500指数为基准。界说如下:

行业评级体系

增合手—畴昔 6 个月的投资收益率跨越阛阓基准指数 5%以上; 中性—畴昔 6 个月的投资收益率与阛阓基准指数的变动幅度进出-5%至 5%;

减合手—畴昔 6 个月的投资收益率逾期阛阓基准指数 5%以上;公司评级体系

买入—畴昔6-12个月的投资收益率跨越阛阓基准指数15%以上;

增合手—畴昔6-12个月的投资收益率跨越阛阓基准指数5%至15%;

中性—畴昔6-12个月的投资收益率与阛阓基准指数的变动幅度进出-5%至5%;

减合手—畴昔6-12个月的投资收益率逾期阛阓基准指数5%至;

卖出—畴昔6-12个月的投资收益率逾期阛阓基准指数15%以上;

无评级—因无法获取必要的费力,粗略公司面对无法意象收尾的要紧不笃定性事件,粗略其他原因,甚至无法给出明确的投资评级。

有关评释

#利率债#

怎样看待四季度国债刊行诡计?

债市在等的不是某个点位,而是波动

贸易银行配债增量创年内新高

2.04%,债市多空再探讨

政府债供给或难扰动利率下行

#城投债#

城投新增定融连接放量势头

批文结构分化,AA城投由降转增

城投净融出改革高,年内累计接近冰点

城投回售是否又成风险?

8月那些城投商票逾期?

#金融债#

好意思国战略会议分析手册

消金公司债奈何投?

一图看清108家银行债券主力合手仓机构

青海36家银行挖掘指南

西藏3家银行挖掘指南

#可转债#

转债信用风险订价:风起于青萍之末

大鼓励转债减合手节拍放缓

转债阛阓流动性合手续诞生

关爱临期廉价转债投资契机

转债退出新变化:非转股形状占比飞腾?

#机构行动#

收尾节前,固收卖方不雅点出现分化

一文对都节前债市技艺面“颗粒度”

相近2%,债市卖方与买方情谊依然积极

季末资金面会有多大扰动?

固收卖方情谊进一步乐不雅

#债市策略#

水穷云起,柳暗花明——2024年可转债中期策略

好意思日欧低利率下,央行调控念念路与金融机构投资策略

ABS中期策略:供给减轻&机构增配,ABS投资价值探析

信仰已被充值,趋势还在长远——2024年城投债中期策略

金融主体布局,行业/条目博弈——2024金融债中期投资策略

(转自:债市颜论)欧洲杯体育

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP